El trader retail promedio llega al mercado con una convicción y un capital. La mayoría pierde el capital antes de desarrollar la convicción.

Este artículo no es sobre estrategias de entrada. Es sobre una pregunta más importante: ¿cuánto te cuesta realmente construir un historial de trading profesional, y qué obtienes a cambio?

Una aclaración antes de empezar: este artículo trata del ratio de gestión (SCE), no de estrategias de ganancia. El modelo de Darwinex Zero no promete rendimientos — esos los genera el trader. Lo que sí garantiza el modelo es escalabilidad: cobrar el mismo 15% ya sea sobre €30,000, €500,000 o €1,500,000 bajo gestión. El tamaño del capital lo determina tu consistencia y la capacidad de tu estrategia. La suscripción fija no cambia.

1. El dato que cambia la conversación #

Antes de hablar de estadísticas de la industria, hay un número que merece su propio párrafo:

En Darwinex, solo pierde el 56% de los traders. #

La industria CFD/forex reporta entre 74% y 89% de traders minoristas con pérdidas, según datos regulatorios oficiales. En Darwinex, ese número cae al 56% (dato a mayo 2026).

No es un dato de marketing. Es la consecuencia directa de operar con equity virtual, motor de riesgo estandarizado y auditoría externa continua: tres elementos que disciplinan la operativa antes de que el dinero de terceros esté en juego.

¿Significa eso que no hay riesgo en Darwinex Zero? No. Si eliges operar sin suscripción — depositando un mínimo de $500 / €500 / £500 con capital real propio — tu dinero sí está en riesgo. Y ahí sigue aplicando la estadística de la industria.

2. Lo que la industria no pone en el banner #

Las entidades reguladoras exigen a los brókers de CFDs y forex publicar el porcentaje de clientes minoristas que pierden dinero. Estos son los datos:

| Fuente regulatoria | % de traders minoristas con pérdidas |

|---|---|

| ESMA (Europa) | 74% – 89% |

| FCA (Reino Unido) | ~80% |

| CNMV (España) | 70% – 90% |

| SEBI (India, futuros y opciones) | 93% |

| CFTC (EE.UU., forex) | 70% – 80% |

No es un problema de geografía ni de activo. Es un patrón global que se concentra en el primer año.

El 80% de los traders pierden dinero en su primer año. El 58% pierde la mayor parte del capital inicial. El 40% abandona antes del primer mes. El 97% de quienes operan más de 300 días terminan en pérdida neta.

¿Cuánto suele perderse? Según análisis de la ESMA sobre cuentas CFD en la UE: entre €1,600 y €29,000 según el perfil y la intensidad de operativa.

Ese dinero no genera un track record auditado. No construye un activo. Desaparece — y con él, el tiempo invertido.

El costo de oportunidad que nadie calcula #

Un trader con $5,000 de ahorro que decide “probar a ver si funciona” durante 12 meses:

- Con 80% de probabilidad, pierde una parte relevante de esos $5,000.

- Ese dinero podría haber estado generando intereses, en un fondo indexado, o simplemente protegido.

- Al final del año: no tiene un track record auditado, tiene un historial personal en una plataforma que nadie puede verificar de forma independiente.

El costo no es solo financiero. Es de oportunidad.

3. La lógica del equity virtual #

Darwinex Zero invierte la ecuación. En lugar de arriesgar tu capital mientras construyes un historial, pagas una suscripción fija ($480/año) y operas con equity virtual.

Tu cuenta usa capital nocional — dinero que no es tuyo ni lo pones tú. Operativamente funciona igual que una cuenta real: abres posiciones, gestionas riesgo, ves resultados. Pero ese equity es data genesis: la fuente de señales que el motor de riesgo de Darwinex lee, estandariza y replica sobre el capital real de los inversores.

El motor no copia tus trades literalmente. Los traduce a un estándar de riesgo (VaR objetivo ~6.5% para el inversor) y los ejecuta sobre el DARWIN — el activo invertible que construyes.

Lo que sí construyes: un historial auditado por un gestor regulado, consultable públicamente, capaz de atraer capital de inversores externos.

Esos $5,000 de ahorro pueden quedarse donde estaban.

Dos analogías para entender la estandarización del riesgo #

La idea de que el motor estandariza el riesgo puede sonar abstracta. Permíteme ilustrarte mediante dos ejemplos cotidianos:

El limitador de velocidad de un coche de alquiler. Puedes ser un conductor brillante o uno imprudente, pero el vehículo no supera los 120 km/h. El pasajero siempre sabe cuál es el riesgo máximo del viaje. El motor de Darwinex hace lo mismo con los inversores: independientemente de cómo operes tú, su exposición máxima está limitada (~6.5% de drawdown). Ellos saben exactamente qué compran.

El contenedor estándar de envío marítimo. Da igual si transportas cerámica fina o tornillos industriales. El contenedor tiene dimensiones, resistencia y certificaciones estándar que cualquier naviera o puerto del mundo entiende y acepta. Tu DARWIN es ese contenedor: la estrategia que va dentro puede ser cualquier cosa, pero el estándar de riesgo que el motor proyecta es universal — comprensible y comparable para cualquier inversor, fondo o institución del mundo.

El VaR como velocímetro del gestor. El SP500 tiene el VIX — su índice de volatilidad propio. Cuando el VIX se dispara, el mercado sabe que hay incertidumbre. Los gestores de DARWINs también tienen su equivalente: el VaR (Value at Risk). Tu VaR refleja la volatilidad real de tu estrategia: con qué frecuencia operas, cuánto apalancamiento usas y cuánto se mueven los activos que tocas. Cuando esa volatilidad se dispara — una racha de trades muy agresiva, un mercado fuera de rango — el motor de riesgo de Darwinex actúa automáticamente: reduce el tamaño de la réplica sobre el capital del inversor para mantener el VaR objetivo (~6.5% mensual con 95% de confianza). El resultado: tu operativa puede estar en una fase turbulenta, pero el inversor sigue con su riesgo bajo control. Tu estrategia se protege de sí misma. El inversor se protege de tu peor momento. Eso es lo que distingue un DARWIN de una cuenta copiada sin filtro.

4. El Subscription Capital Efficiency Ratio (SCE) #

Una vez que el DARWIN empieza a atraer capital, aparece una métrica que no existe en ningún otro modelo de trading:

SCE = Capital bajo gestión / Suscripción total pagada

Mide cuánto capital gestionas — o al que te expones a través del ecosistema — por cada dólar invertido en construir ese historial.

Cálculo con casos reales #

Tres DARWINs activos, todos con DarwinIA GOLD activo. Supuesto: suscripción anual ($480/año) desde el primer día, sin ajuste de tipo de cambio USD/EUR.

| Trader | DARWIN | Meses | Pagos anuales | Suscripción total | Capital gestionado | SCE |

|---|---|---|---|---|---|---|

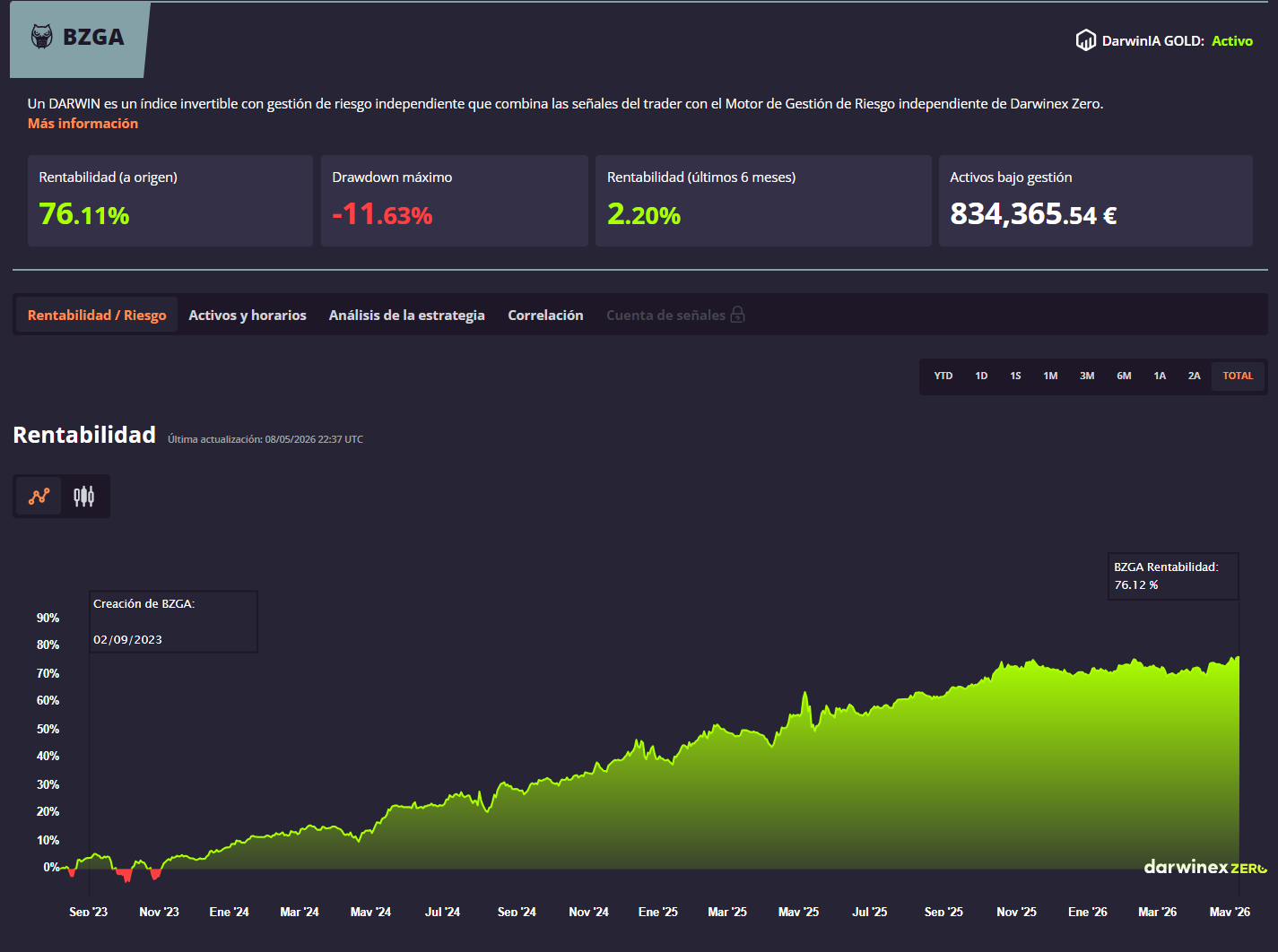

| César Sambrano | BZGA | 32 | 3 | $1,440 | €834,365 | ~579x |

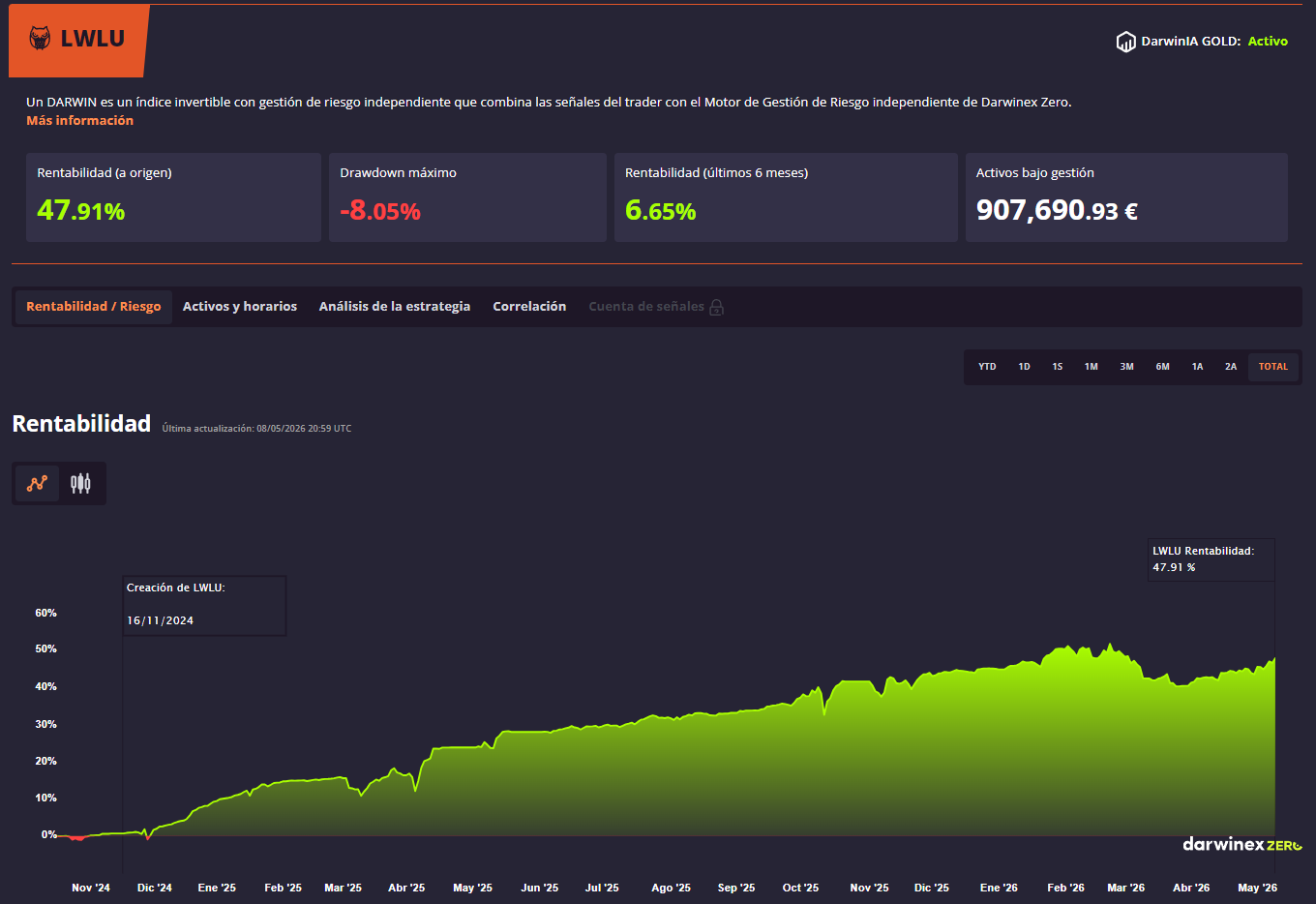

| Dr. Deanna Cole | LWLU | 18 | 2 | $960 | €907,690 | ~945x |

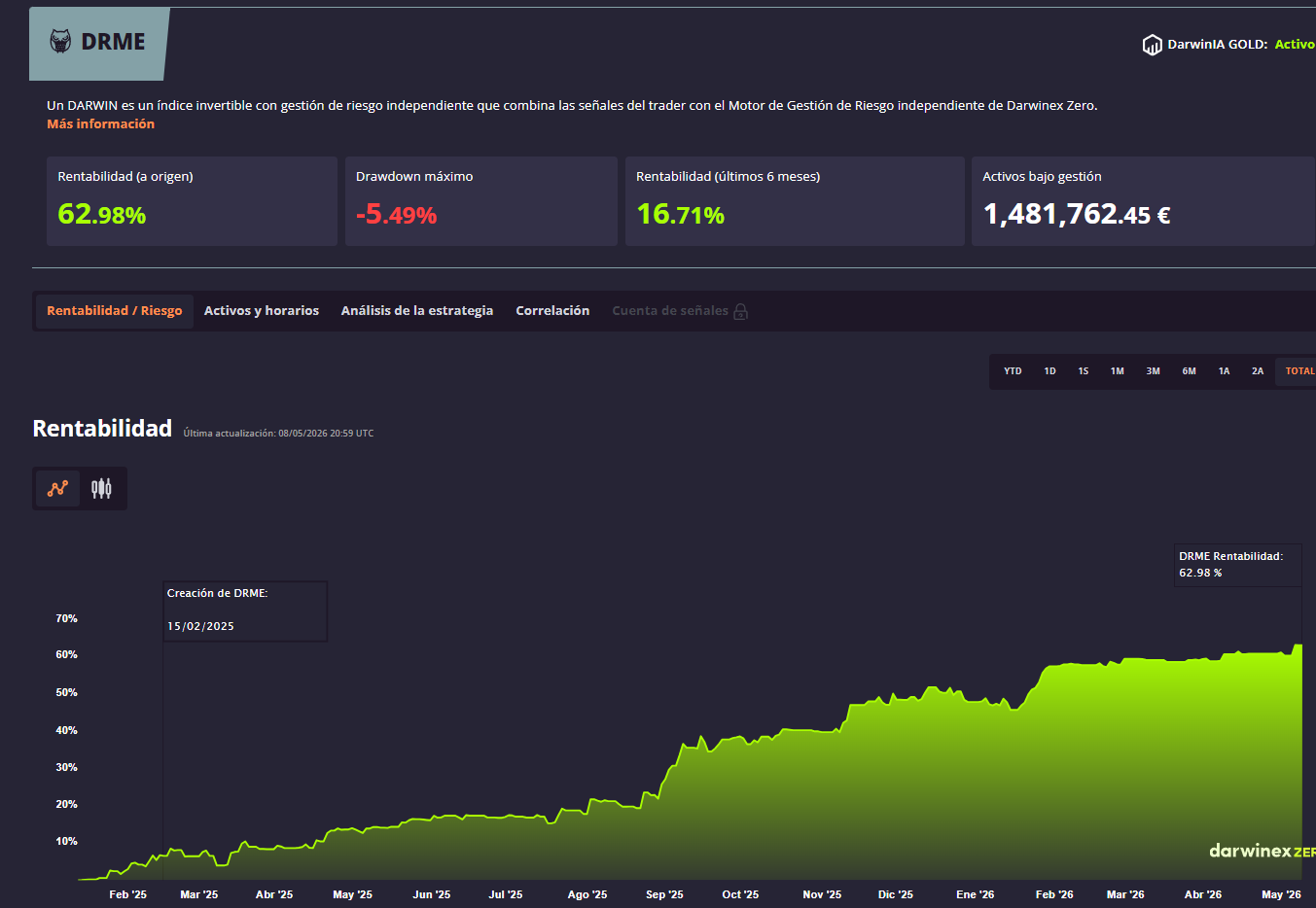

| Albert Tost | DRME | 15 | 2 | $960 | €1,481,762 | ~1,544x |

Capital bajo gestión según datos públicos de Darwinex Zero a mayo 2026.

Albert Tost lleva 15 meses. Ha pagado $960. Gestiona €1,481,762. Por cada dólar pagado: ~1,544€ bajo gestión.

El acceso tradicional a capital de inversores exige constitución de sociedad, compliance regulatorio, auditorías externas y due diligence institucional — costos de entrada de €30,000 a €50,000 antes de gestionar un euro ajeno, asumiendo que ya tienes el historial.

Aquí el costo de entrada son $960.

5. La estructura de comisiones: lo que distingue un negocio real #

Dos modelos, dos lógicas opuestas. #

El estándar real de la industria de Hedge Funds: 80% para el inversor, 20% para el gestor sobre beneficios. El inversor es el centro del modelo; el gestor cobra por generar rendimiento real sobre capital real.

Las casas de fondeo invierten esa lógica: 80% para el trader, 20% para la casa. A primera vista parece generoso — hasta que se entiende que no hay inversores reales, no hay capital que escale fuera del sandbox de la empresa, las reglas son artificiales (no existen en la gestión real de fondos), y la firma puede revocar el acceso en cualquier momento.

Darwinex sigue el estándar del Hedge Fund real — con un modelo de tres partes:

| Parte | % de beneficios |

|---|---|

| 🏦 Inversor | 80% |

| 📈 Trader (tú) | 15% |

| 🔧 Darwinex (infraestructura, compliance, regulación) | 5% |

El trader cobra 15% — menos que el 20% del estándar HF. Pero sobre capital de inversores reales en un marketplace regulado que puede crecer indefinidamente con la misma suscripción fija.

El 80% de una casa de fondeo puede ser el 80% de €50,000 que te asignan hoy — y que pueden revocarte mañana. El 15% de Darwinex puede ser el 15% de €1,481,762 que Albert Tost gestiona hoy, con inversores reales que eligieron su DARWIN en un marketplace regulado.

15% de un mercado real supera al 80% de un entorno artificial.

Todos los tipos de asignación — Silver, Gold, Boosters, capital directo — operan bajo el mismo estándar de marca de agua (HWM) independiente por asignación. Cada nueva asignación es, a todos los efectos, un nuevo inversor con su propio punto de entrada. Exactamente como opera cualquier Hedge Fund real: cada inversor tiene su propio precio de entrada y su propia marca de agua.

6. Las 7 fuentes de capital: virtual vs directo #

Las fuentes de capital en Darwinex Zero se dividen en dos categorías con lógicas distintas:

Capital virtual: asignado por la plataforma en forma de capital nocional. No es dinero de inversores externos — es capital de la propia plataforma para que tu historial se construya con exposición real al mercado. Las fuentes son DarwinIA Silver, DarwinIA Gold y Zero Boosters.

Capital directo: dinero real de inversores externos que eligen tu DARWIN en el marketplace. Las fuentes son Darwinex Labs, INDX e Inversores Particulares.

Los clientes inversores principales de Darwinex son otros fondos de inversión, instituciones financieras y Family Offices que diversifican riesgo utilizando el motor de riesgo patentado de Darwinex para acceder a estrategias independientes con riesgo estandarizado y auditado.

Todas las asignaciones — virtuales y directas — son acumulables. Un DARWIN puede recibir Silver + Gold + Boosters + capital de inversores particulares + INDX al mismo tiempo, cada una con su propio HWM independiente.

Tabla comparativa: las 7 fuentes de un vistazo #

| Fuente | Tipo | Capital mínimo | Capital máximo | Duración | Condición de acceso |

|---|---|---|---|---|---|

| 🥈 DarwinIA Silver | Virtual | €30,000 | €250,000 | 3 meses | Rating ≥75, auto-enrolamiento |

| 🥇 DarwinIA Gold | Virtual | €50,000 | €500,000 | 6 meses | 8m+ historial, ratio R/DD >2.5 |

| 🛡️ Garantía 6 meses | Virtual | €30,000 | €30,000 | 3 meses | Sin asignación en 6 meses |

| 🚀 Zero Boosters | Virtual | €25,000 | €500,000* | 3m – 3a | Objetivo de rentabilidad o inmediato |

| 🧪 Darwinex Labs | Directo | — | Sin límite público | Variable | Criterios internos de Darwinex |

| 📊 INDX | Directo | — | €1,000,000+ | Variable | Selección discrecional del fondo |

| 👥 Inversores Particulares | Directo | — | Sin límite† | Continuo | DARWIN activo en Darwinex-Classic |

Máximo acumulado entre todos los Boosters simultáneos activos.

7. Cada fuente en detalle #

🥈 DarwinIA Silver — El primer escalón (automático) #

Tan pronto como completas la calibración y creas tu DARWIN, entras automáticamente en DarwinIA Silver. Sin solicitud, sin cuota adicional.

El capital mensual se asigna mediante un ranking basado en tres criterios:

- Rating mínimo de 75 para recibir asignación → mínimo garantizado de €30,000

- Techo por DARWIN: €250,000 por período de 3 meses

- Comisión: 15% sobre beneficios, calculada trimestralmente con HWM

El sistema premia consistencia en el tiempo (67% del peso) por encima del rendimiento puntual del mes (22%). El drawdown actúa como modulador del ranking (11%).

🔗 Consulta DarwinIA Silver: Sitio oficial ↗

🥇 DarwinIA Gold — Capital sostenido y apertura a inversores #

Requisitos:

- Más de 8 meses de historial

- Ratio rendimiento / drawdown máximo > 2.5, con uno de estos umbrales: +20% (1a) · +25% (2a) · +30% (3a) · +35% (4a) · +40% (5a)

- Correlación < 0.95 con otros DARWINs

¿Cuánto es ~0.8% mensual en la práctica?

El umbral más representativo de Gold (3 años, +30%) equivale a apenas ~0.8% de rentabilidad mensual promedio — en términos anualizados, cerca de +10% por año. Eso es exactamente el rendimiento histórico del S&P 500.

Superar ese nivel de forma consistente, con un historial auditado y capital real en riesgo, no es solo calificar para Gold. Es ponerse a competir de igual a igual contra los fondos de gestión activa a nivel mundial. Según el SPIVA Scorecard, el 84% de los fondos activos de gran capitalización no logró vencer al S&P 500 en la última década — y el 89.5% en los últimos 15 años. Un trader que construye ese track record en Darwinex no solo gestiona capital institucional — compite en la misma liga que los mejores gestores del planeta.

Capital: €50,000 – €500,000 por período de 6 meses. Además, al alcanzar Gold, el DARWIN queda disponible en el marketplace público de Darwinex para inversores particulares.

Es el punto de inflexión donde el SCE empieza a escalar de forma sostenida: Gold + Silver + Particulares acumulándose en simultáneo.

🔗 Consulta DarwinIA Gold: Sitio oficial ↗

🛡️ Garantía de los 6 meses — La red de seguridad #

Si un DARWIN lleva 6 meses consecutivos sin recibir ninguna asignación — por cualquier motivo, incluyendo drawdown — Darwinex garantiza una asignación mínima de €30,000 por 3 meses.

No es un premio. Es una señal de que el ecosistema reconoce que construir un historial requiere tiempo, y que ningún trader activo debería quedar completamente sin exposición solo por atravesar un período difícil.

El SCE de la garantía en el peor escenario (asumiendo que el usuario paga la suscripción mensual, sin compromiso anual):

Suscripción mensual de referencia: €43/mes. Durante los 3 meses de garantía, el trader paga €43 × 3 = €129 — y gestiona €30,000 de capital nocional.

SCE de la garantía = €30,000 / €129 = ~232x

La ventaja: incluso en el peor caso posible — 6 meses sin ninguna asignación, curva en drawdown, sin Silver ni Gold — el modelo no te deja en cero. La garantía te devuelve al juego con €30,000 de capital y un SCE de 232x sobre lo pagado en ese trimestre. El historial sigue corriendo. El motor sigue leyendo señales. La suscripción fija sigue siendo la misma.

🚀 Zero Boosters — Capital que tú activas (y estrategia avanzada) #

Los Zero Boosters son asignaciones de capital nocional que adquieres condicionadas a alcanzar un objetivo de rentabilidad — o de forma inmediata. La lógica de precio: a mayor objetivo, menor costo del Booster.

Cuatro tamaños disponibles: €25,000 · €50,000 · €100,000 · €200,000, acumulables hasta €500,000 en simultáneo, en duraciones de 3m, 6m, 1a y 3a.

Una restricción relevante: €25,000 solo tiene opciones inmediatas — sin acceso a condicionales. Los objetivos condicionales se incorporan por tamaño: desde €50,000 (5% solo a 3a; 10% a 1a y 3a), desde €100,000 se añaden 15% (a 1a y 3a) y 20% (solo a 3a). El tamaño de €200,000 tiene acceso completo a todos los objetivos y duraciones.

El SCE de un Booster lo determina el objetivo elegido, no el tamaño del capital. A mayor objetivo condicional, mayor eficiencia por dólar:

| Objetivo | SCE del Booster (ref. 3 años) |

|---|---|

| Inmediato | ~50x (igual en todos los tamaños) |

| 5% | ~91x |

| 10% | ~168x |

| 15% | ~253x |

| 20% | ~342x |

Una anomalía de precio notable: el Booster de €100,000 al 10% a 3 años cuesta exactamente lo mismo que el de €50,000 al mismo objetivo y duración ($595). Por el mismo precio, el €100k entrega el doble de capital — SCE ~168x frente a ~84x. En ese rango específico, el tamaño mayor es mejor compra.

Techo total simultáneo: €500,000 entre todos los Boosters activos.

Cuando se activa un Booster, su HWM se fija en el valor del DARWIN en ese momento de activación. A partir de ahí, el trader cobra 15% sobre los beneficios generados desde ese HWM — independientemente del HWM de otras asignaciones.

Uso estratégico: los Boosters como herramienta táctica #

Un trader con historial estadístico de su estrategia puede usar los Boosters de forma activa — no solo para añadir capital, sino para gestionar su posición de comisiones en relación al HWM.

La lógica: cuando un DARWIN está en drawdown, el HWM de sus asignaciones actuales está por encima del valor presente. Recuperar ese terreno antes de volver a cobrar comisiones puede tomar tiempo. Un Booster bien posicionado fija un nuevo HWM desde el nivel actual — el trader empieza a generar comisiones sobre capital adicional mientras la estrategia recupera el paso.

Los tres ejemplos siguientes usan DARWINs reales que ya conoces de este artículo. Cada uno incluye el SCE del Booster: capital nocional del booster dividido entre su costo propio — métrica independiente del SCE base del DARWIN. Las dos inversiones (suscripción y booster) se evalúan por separado.

Ejemplo A — BZGA (César Sambrano): €200,000 · objetivo 20% · 3 años · $585

BZGA tuvo su DD más pronunciado en los primeros meses tras su lanzamiento (sept. 2023), llegando al -11.63% máximo alrededor de oct.–nov. 2023. El trader, con datos históricos de su estrategia, sabía que recuperaciones de +20% desde mínimos eran probables en su horizonte de 12-18 meses.

- BZGA en drawdown: valor ~91 (desde inicio en 100)

- Booster contratado: €200,000 al 20% de objetivo, 3 años — costo: $585

- Activación: cuando BZGA alcance +20% desde la fecha de compra (valor ~109)

- HWM del Booster: fijado en ~109 al momento de activación

- A partir de ahí: 15% sobre beneficios de €200,000 desde HWM 109, durante 3 años

BZGA cerró mayo 2026 en +76.11%. La activación ocurrió. El Booster lleva activo desde entonces generando comisiones sobre €200,000 adicionales — todo por $585 invertidos en el peor momento de la curva.

| Concepto | Valor |

|---|---|

| Suscripción acumulada (32 meses · 3 pagos anuales) | $1,440 |

| Capital bajo gestión (AUM) | €834,365 |

| SCE base | ~579x |

| — | — |

| Costo del Booster (20% · 3a) | $585 |

| Capital nocional del Booster | €200,000 |

| SCE del Booster | ~342x |

El Booster al 20% es el más barato de todos los condicionados — y tiene el SCE propio más alto (~342x): por cada dólar pagado, el trader accede a ~342€ de capital nocional adicional. Para quien tiene datos estadísticos que muestran que su estrategia alcanza ese recorrido, es el booster de mayor eficiencia por dólar invertido.

Ejemplo B — LWLU (Dr. Deanna Cole): €200,000 · objetivo 5% · 1 año · $1,380

(Nota: la plataforma ofrece duraciones de 3m, 6m, 1a y 3a — no existe opción de 2 años. Este ejemplo usa 1 año como duración táctica.)

LWLU arrancó en noviembre 2024 y registró su drawdown máximo (-8.05%) en los primeros meses de 2026. La estrategia es de recuperación rápida: +47.91% en 18 meses, con +6.65% solo en los últimos 6 meses.

- LWLU en drawdown en 2026: valor 97.37 (desde 100)

- Booster contratado: €200,000 al 5% de objetivo, 1 año — costo: $1,380

- Activación: cuando LWLU alcance +5% desde la compra (valor ~102.24)

- HWM del Booster: fijado en ~102.24 — supera ligeramente el HWM original (100)

- Duración corta (1 año): táctica de corto plazo para capitalizar la recuperación esperada

El 5% de objetivo es el umbral más bajo disponible. Para una estrategia que históricamente recupera rápido (como muestra la curva de LWLU), es el Booster que activa antes y empieza a generar comisiones sobre €200,000 adicionales con la menor espera.

Una precisión que conecta con la tabla de SCE anterior: el ~145x de este Booster supera el ~92x de referencia para 5% a 3 años. La diferencia es la duración: 1 año cuesta $1,380 frente a $2,180 en 3 años — menor plazo, menor exposición temporal para la plataforma, mejor SCE por dólar pagado. La contrapartida: menos tiempo disponible para que el Booster genere comisiones.

| Concepto | Valor |

|---|---|

| Suscripción acumulada (18 meses · 2 pagos anuales) | $960 |

| Capital bajo gestión (AUM) | €907,690 |

| SCE base | ~945x |

| — | — |

| Costo del Booster (5% · 1a) | $1,380 |

| Capital nocional del Booster | €200,000 |

| SCE del Booster | ~145x |

Ejemplo C — DRME (Albert Tost): €500,000 inmediato · 3 años · $9,945

DRME es el caso opuesto: +62.98% en 15 meses, DD máximo de solo -5.49%, y +16.71% en los últimos 6 meses. La curva está cerca del HWM histórico. No hay drawdown que gestionar — hay momentum que capitalizar.

Para €500,000 inmediatos se apilan tres Boosters simultáneos (la plataforma permite hasta €500,000 en total):

- 2 × €200,000 inmediato · 3 años = 2 × $3,975 = $7,950

- 1 × €100,000 inmediato · 3 años = $1,995

- Costo total del stack: $9,945

Al ser inmediatos, los tres Boosters se activan en el momento de la compra. El HWM de cada uno queda fijado en el valor actual de DRME — cerca del máximo histórico. El trader empieza a generar comisiones sobre €500,000 adicionales desde el día 1, sin esperar ningún objetivo.

| Concepto | Valor |

|---|---|

| Suscripción acumulada (15 meses · 2 pagos anuales) | $960 |

| Capital bajo gestión (AUM) | €1,481,762 |

| SCE base | ~1,544x |

| — | — |

| Costo del stack de Boosters (2×€200k + 1×€100k · inmediato · 3a) | $9,945 |

| Capital nocional del stack | €500,000 |

| SCE del Booster | ~50x |

Los Boosters inmediatos tienen el SCE propio más bajo (~50x) — son los más caros por unidad de capital. La contrapartida es que no hay objetivo que esperar: comisiones sobre €500,000 adicionales desde el día 1, con el HWM fijado en el valor actual. Para una estrategia con 15 meses de curva limpia y +62.98%, la decisión no es si el booster es eficiente en SCE — es si la consistencia de la estrategia justifica empezar a generar comisiones sobre €1.98M de capital total mañana.

El patrón que muestran los tres ejemplos:

| Situación del DARWIN | Tipo de Booster | SCE del Booster | Lógica |

|---|---|---|---|

| En drawdown profundo, recuperación estadísticamente probable | Condicional alto (20%) | ~342x | Costo mínimo, activa en la recuperación, HWM óptimo |

| Drawdown en 2026, recuperación rápida esperada | Condicional bajo (5%) · 1 año | ~145x | Activa rápido, capitaliza momentum de recuperación |

| Cerca de HWM, estrategia sólida | Inmediato, máximo capital | ~50x | Comisiones desde el día 1, sin esperar objetivo |

El ~145x de LWLU supera el ~92x de referencia para 5% a 3 años por la duración corta (1a vs 3a): $1,380 frente a $2,180 — mismo objetivo, menos tiempo, menor costo.

¿Cuándo vale la pena un Booster inmediato? #

La pregunta relevante no es “¿inmediato o condicional?” sino: ¿cuánto cuesta el primer tramo de comisiones que pierdo con un condicional?

Un condicional al 20% sobre €200,000 activa cuando el DARWIN alcanza valor 120. El HWM queda en 120. El trader no cobra comisiones sobre los primeros 20% de ganancia de ese capital — 15% × €200k × 20% = €6,000 no cobrados. El ahorro vs el inmediato es ~$3,390. Son comparables.

El inmediato al lanzamiento fija el HWM en valor 100 — el piso absoluto. Cada punto de ganancia desde el primer día genera comisiones. Es el HWM más favorable que existirá para esa asignación.

Tiene sentido si se cumplen estas tres condiciones:

- El retorno esperado supera el 15–20% anual de forma consistente — el costo extra del inmediato se recupera en los primeros meses de comisiones.

- La estrategia es sistemática y bien definida — no basada únicamente en backtest sin validación fuera de muestra.

- El trader entiende que el motor de Riesgo de Darwinex puede reducir tamaños de posición respecto al backtest, cambiando el perfil de retorno real vs simulado.

Si solo hay backtest: considera construir primero 3–6 meses de track record vivo. Si los resultados vivos validan el backtest, el inmediato tiene todo el sentido — y el HWM que fijas entonces sigue siendo más bajo que el que fijarías después de una racha larga. Si hay divergencia con el backtest, el capital del booster queda expuesto a una estrategia que aún no ha demostrado funcionar bajo el motor real.

El caso DRME ilustra el escenario ideal: 15 meses de curva viva limpia, +62.98%, cerca del HWM histórico. No es un backtest — es evidencia auditada. Cuando eso existe, el inmediato es la decisión lógica.

El uso de Boosters como estrategia táctica es completamente opcional. No es mandatorio para operar en la plataforma. Es una herramienta para traders que ya tienen datos estadísticos de su estrategia y quieren optimizar su posición de comisiones. Sin esa data propia, la decisión es especulativa.

🧪 Darwinex Labs — Validación interna de Darwinex #

Darwinex Labs es el equipo de investigación y selección interna de Darwinex. Puede asignar capital de forma discrecional a DARWINs que cumplen criterios analíticos específicos no publicados. Es la fuente menos predecible — y la que refleja el mayor nivel de confianza institucional en una estrategia.

📊 INDX — El sello de los mejores #

INDX es un fondo de DARWINs gestionado directamente por Darwinex (liderado por el cofundador Javier Colón). No es un ranking automático — es una selección discrecional de las estrategias más sólidas del ecosistema.

Entrar en INDX puede significar acceso a capital superior a €1,000,000 por DARWIN. El mínimo de €10,000 y el requisito de inversor cualificado aplican a quienes invierten en el fondo — no al trader. Para el trader, el único requisito es ser seleccionado.

Y eso es precisamente lo que lo distingue: INDX es una marca imborrable de pertenecer al mejor talento del mundo. No se solicita ni se compra. El criterio es uno solo — consistencia real verificada en el tiempo, no rendimiento puntual.

👥 Inversores Particulares — Capital del mercado #

Cuando tu DARWIN está activo y visible en Darwinex-Classic, cualquier inversor del marketplace puede asignarte capital directamente — fondos, Family Offices, instituciones financieras e individuos cualificados. No es requisito tener DarwinIA Gold activo, aunque Gold aumenta significativamente la visibilidad y funciona como sello de calidad que facilita la captación.

Sin límite teórico de mercado. El capital crece según cuánto decidan asignarte los inversores, en función de tu historial auditable. Los tres DARWINs referenciados en este artículo (BZGA, LWLU, DRME) gestionan entre €834k y €1.48M en parte gracias a este canal.

Una aclaración relevante: el capital que puede gestionarse no es ilimitado en términos absolutos — está sujeto al atributo de Capacidad (CP) de cada estrategia. El CP refleja la liquidez y el volumen máximo que la estrategia puede absorber sin que el motor de riesgo deteriore la réplica. A mayor liquidez y escalabilidad de la estrategia, mayor capacidad de AUM.

8. La escalabilidad en números #

El costo de suscripción no cambia cuando crece tu capital bajo gestión.

$480/año con €50,000 bajo gestión. $480/año con €1,500,000. La factura es idéntica.

Lo único que escala es tu track record. No tu factura de infraestructura, no tu equipo legal, no tu estructura de compliance. Todo eso lo absorbe Darwinex con el 5% que retiene de la comisión de éxito.

Para el trader retail que tiene una estrategia funcional pero ningún acceso a capital externo: aquí la diferencia entre seguir operando €5,000 propios con riesgo de pérdida en el 80% de los casos — y construir un activo financiero auditado que puede escalar a seis o siete cifras bajo el mismo costo anual.

9. El cálculo honesto #

El SCE no es un número mágico. Tiene condiciones:

- Requiere consistencia. Un DARWIN sin historial sólido no atrae capital. Los números de BZGA, LWLU y DRME son resultado de meses de operativa disciplinada.

- La comisión es del 15% sobre beneficios generados desde capital asignado. Sin beneficios, no se paga — pero tampoco se cobra.

- El equity virtual no se retira. Su función es generar señales, no acumular saldo disponible.

- Los plazos importan. Silver asigna por 3 meses. Gold por 6. La consistencia sostiene y hace crecer las asignaciones sucesivas.

Con eso claro, la pregunta relevante no es “¿funciona esto?” — los DARWINs públicos lo responden. La pregunta es: ¿tu estrategia tiene la consistencia para sostener un historial auditado durante 12, 18, 24 meses?

Si sí, o si estás trabajando para eso, el modelo tiene sentido. Si aún no lo sabes — el equity virtual te permite descubrirlo sin arriesgar el capital que perderías estadísticamente en el 80% de los casos si operas por tu cuenta.

¿Tiene sentido para ti? #

Si quieres explorar si tu operativa tiene condiciones para incubar un DARWIN, puedo hacer una revisión contigo — sin costo, sin compromiso.

- 📅 Agenda una sesión: Reserva aquí

- 🔗 LinkedIn: linkedin.com/in/nathantradeus

- ✉️ Correo: nathanael.canon@darwinexzero.com

También puedes consultar la página completa de Darwinex Zero.

📚 Fuentes y referencias #

Los datos estadísticos de pérdidas de traders minoristas citados en este artículo provienen de las siguientes fuentes regulatorias y académicas:

Regulatorias oficiales:

-

ESMA — European Securities and Markets Authority. Datos de pérdidas de traders minoristas en productos CFD en la UE (74-89%). Publicados como parte de las medidas de intervención sobre productos de inversión minorista.

ESMA agrees to prohibit binary options and restrict CFDs to protect retail investors -

FCA — Financial Conduct Authority (Reino Unido). Estimación de ~80% de traders minoristas de CFDs con pérdidas netas. Política de restricción de CFDs para clientes minoristas.

PS19/18: Restricting contract for difference products sold to retail clients -

CNMV — Comisión Nacional del Mercado de Valores (España). El 82% de los clientes que operaron CFDs en España sufrieron pérdidas (2015-2016). Consistente con los reportes bajo mandato ESMA.

Resolución CNMV sobre CFDs -

SEBI — Securities and Exchange Board of India. “93% of Individual Traders Incurred Losses in Equity F&O between FY22 and FY24.” Pérdidas agregadas superiores a ₹1.8 lakh crore en 3 años. Comunicado oficial, septiembre 2024.

Comunicado de prensa SEBI — septiembre 2024 -

CFTC — Commodity Futures Trading Commission (EE.UU.). 70-80% de traders minoristas de forex con pérdidas. Datos reportados por brókers regulados bajo la normativa CFTC (Regla 5.5).

Foreign Currency Trading — CFTC

Estudios académicos:

-

Barber, B.M., Lee, Y.T., Liu, Y.J., Odean, T. (2009). “Just How Much Do Individual Investors Lose by Trading?” Review of Financial Studies, Vol. 22, No. 2, pp. 609–632. Análisis de largo plazo sobre pérdidas netas de inversores individuales activos.

Oxford Academic — Review of Financial Studies -

Bogousslavsky, V. & Muravyev, D. (2025). “An Anatomy of Retail Option Trading.” Análisis de pérdidas agregadas en opciones retail superiores a $2,000 millones (2019-2021).

SSRN Working Paper

Gestión activa vs. índices:

- S&P Dow Jones Indices — SPIVA U.S. Scorecard (Año 2024). El 84.34% de los fondos activos de gran capitalización no logró vencer al S&P 500 en la última década; el 89.50% en los últimos 15 años.

SPIVA U.S. Year-End 2024

Estándares de la industria de Hedge Funds:

-

Investopedia. La estructura “2 and 20” — 2% de management fee anual sobre AUM + 20% de performance fee sobre beneficios — estándar histórico de la industria de hedge funds.

Two and Twenty — Investopedia -

CFA Institute UK. Position paper sobre estructuras de comisiones en gestión alternativa, incluyendo el modelo “2 and 20”, hurdle rates y high watermarks.

Fees and Compensation — CFA Institute UK (2013)

Documentación oficial:

- Darwinex Zero — Documentación oficial. Base de conocimiento con guías detalladas sobre el funcionamiento de la plataforma, atributos de los DARWINs, DarwinIA, Boosters y todas las mecánicas del ecosistema.

Documentación Oficial de Darwinex Zero

Referencias honoríficas:

Los DARWINs presentados como casos reales en este artículo son gestionados por traders con historial verificable en el marketplace de Darwinex Zero:

- César Sambrano — DARWIN BZGA · LinkedIn ↗

- Dr. Deanna Cole — DARWIN LWLU · X / Twitter ↗

- Albert Tost — DARWIN DRME · LinkedIn ↗